Während meiner fünfjährigen Ausbildung an der HAK habe ich fundierte Kenntnisse in den Bereichen Einnahmen-Ausgaben-Rechnung sowie doppelte Buchhaltung erworben. Diese Ausbildung hat mir ein solides Verständnis für grundlegende buchhalterische Konzepte und Praktiken vermittelt, die für die finanzielle Verwaltung von Unternehmen entscheidend sind. Durch praktische Übungen und Fallstudien konnte ich meine Fähigkeiten in der Buchführung und der Analyse von Geschäftstransaktionen weiterentwickeln.

Die Kostenrechnung analysiert und überwacht die Kosten eines Unternehmens, um die Wirtschaftlichkeit und Rentabilität zu verbessern. Sie erfasst und verteilt alle anfallenden Kosten, um fundierte Entscheidungen über Preisgestaltung, Budgetierung und Kostenkontrolle zu treffen.

Die Finanzbuchhaltung erfasst alle finanziellen Transaktionen eines Unternehmens systematisch und erstellt Berichte wie die Bilanz und die Gewinn- und Verlustrechnung. Diese Berichte geben Aufschluss über die finanzielle Lage und die Leistung des Unternehmens und dienen verschiedenen Interessengruppen zur Information und Entscheidungsfindung.

Die Bilanzbuchhaltung erstellt detaillierte Berichte über die finanzielle Lage eines Unternehmens, indem sie alle Aktiva (Vermögenswerte) und Passiva (Schulden und Eigenkapital) gegenüberstellt. Die Bilanz zeigt die Mittelverwendung und deren Herkunft zu einem bestimmten Stichtag.

Die Personalverrechnung befasst sich mit der Abrechnung von Löhnen und Gehältern sowie der Verwaltung von Sozialversicherungsbeiträgen und Steuern für die Mitarbeiter. Sie stellt sicher, dass alle gesetzlichen und tariflichen Vorgaben eingehalten werden.

Der Jahresabschluss ist ein zentrales Instrument der Unternehmensrechnung, das am Ende eines Geschäftsjahres erstellt wird. Er bietet einen umfassenden Überblick über die finanzielle Lage und die Leistung eines Unternehmens und dient verschiedenen internen und externen Interessengruppen zur Information und Entscheidungsfindung. Hier sind die wesentlichen Bestandteile und Aspekte des Jahresabschlusses:

Die Bilanz gibt einen Überblick über die Vermögenslage eines Unternehmens zu einem bestimmten Stichtag. Sie besteht aus zwei Hauptteilen:

Die Gewinn- und Verlustrechnung stellt die Erträge und Aufwendungen eines Unternehmens über einen bestimmten Zeitraum gegenüber. Sie zeigt, ob das Unternehmen einen Gewinn oder Verlust erwirtschaftet hat.

Der Anhang ergänzt die Bilanz und die GuV durch zusätzliche Informationen und Erläuterungen. Er bietet detaillierte Angaben zu den angewandten Bilanzierungs- und Bewertungsmethoden sowie zu bestimmten Posten der Bilanz und der GuV.

Der Lagebericht analysiert und erläutert die Geschäftsentwicklung des abgelaufenen Geschäftsjahres sowie die Lage des Unternehmens. Er enthält Informationen zu wesentlichen Risiken und Chancen sowie zur voraussichtlichen Entwicklung des Unternehmens.

Die Kapitalflussrechnung gibt Auskunft über die Zahlungsströme des Unternehmens. Sie zeigt, wie sich die Finanzmittel im Laufe des Geschäftsjahres verändert haben und wie diese Mittel verwendet wurden.

Der Eigenkapitalspiegel zeigt die Veränderungen im Eigenkapital eines Unternehmens während des Geschäftsjahres. Er erläutert die Ursachen für diese Veränderungen, wie z.B. Gewinnthesaurierungen, Ausschüttungen oder Kapitalerhöhungen.

Die Segmentberichterstattung gibt detaillierte Informationen über die Ergebnisse und die finanzielle Lage verschiedener Geschäftsbereiche oder geografischer Segmente eines Unternehmens. Sie hilft, die Leistungsfähigkeit einzelner Segmente besser zu verstehen.

Der Jahresabschluss ist nicht nur ein gesetzlich vorgeschriebenes Dokument, sondern auch ein wichtiges Instrument für:

Der Jahresabschluss bildet somit die Grundlage für viele strategische Entscheidungen und Maßnahmen innerhalb und außerhalb des Unternehmens.

Eine Kalkulation ist ein Verfahren zur Ermittlung der Kosten und Preise von Produkten oder Dienstleistungen. Sie hilft Unternehmen, Preise festzulegen, Gewinnspannen zu berechnen und wirtschaftliche Entscheidungen zu treffen.

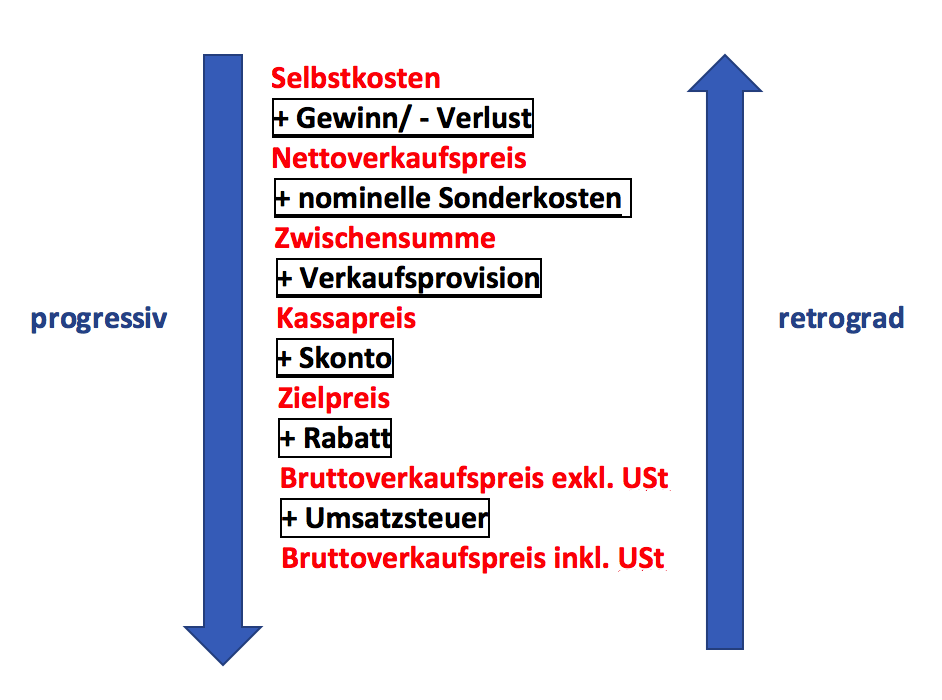

Die progressive Bezugskalkulation ermittelt die Selbstkosten eines Produkts ausgehend vom Einkaufspreis und addiert dabei alle anfallenden Kosten wie Transport, Zoll und weitere Bezugskosten. Dies ergibt den Einstandspreis des Produkts.

Die retrograde Kalkulation beginnt beim festgelegten Verkaufspreis und subtrahiert rückwärts alle Kosten und Aufwendungen, um den maximalen Einkaufspreis zu bestimmen, den man zahlen sollte, um einen bestimmten Gewinn zu erzielen.